爸爸与女儿 中信证券:机器东谈主等多下贱运行 镁合金压铸蓄势待飞

中信证券研报指出,基于中国原镁产量丰富爸爸与女儿,下贱汽车、机器东谈主、eVTOL等行业轻量化需求合手续浸透,镁合金价钱处于经济性区间三方面运行身分,中国镁合金需求斟酌将合手续增长;镁合金成型设置端及零部件端望将充分受益于此轮镁合金需求合手续增长;半固态镁合金成型有望匡助行业朝上公司掀开第二成长弧线,汽车领域内半固态镁合金成型设置昔日有契机向超大型一体化成型场所发展,机器东谈主及eVTOL等行业的产量爆发斟酌也将大范围拉动关于半固态镁合金设置的采购需求。咱们看好国内头部模压成型企业的投资契机;看好国内镁合金压铸零部件企业扫尾量价皆升。

全文如下机械|机器东谈主等多下贱运行,镁合金压铸蓄势待飞

成人熟妇小说在线咱们以为基于中国原镁产量丰富,下贱汽车、机器东谈主、eVTOL等行业轻量化需求合手续浸透,镁合金价钱处于经济性区间三方面运行身分,中国镁合金需求斟酌将合手续增长;镁合金成型设置端及零部件端望将充分受益于此轮镁合金需求合手续增长;半固态镁合金成型有望匡助行业朝上公司掀开第二成长弧线,汽车领域内半固态镁合金成型设置昔日有契机向超大型一体化成型场所发展,机器东谈主及eVTOL等行业的产量爆发斟酌也将大范围拉动关于半固态镁合金设置的采购需求。咱们看好国内头部模压成型企业的投资契机;看好国内镁合金压铸零部件企业扫尾量价皆升。

▍运行身分:多逻辑运行,下贱镁代铝万事俱备。

1)原镁供给富饶:中国镁资源丰富,原镁产量民众占比91.6%。我国镁资源矿种皆全且分散等闲,2024年菱镁矿产量占民众59%。2024年中国原镁产量为102.6万吨,占民众比重为91.6%。

2)轻量化需求:汽车及机器东谈主等领域轻量化趋势详情趣强,运行镁合金材料需求。汽车轻量化趋势详情趣强,新动力车浸透率提高加快晋升轻量化需求。新动力车由于续航里程问题降愚顽耗需求比较传统燃油车更明确,跟着新动力车浸透率晋升,汽车轻量化需求将愈加浓烈。镁合金是性能优异的汽车轻量化材料,具有密度较低但强度高级特色。左证中国汽车工程学会牵头编制的《节能与新动力汽车技艺道路图2.0》,2025/2030年我国单车镁合金用量将达到 25kg/45kg。东谈主形机器东谈主轻量化关于晋升灵活性、准确性、续航智商等方面具有垂危意旨,镁合金将成为垂危轻量化材料。

3)价钱身分:镁铝合金价钱比例合手续下落,镁合金经济性显贵晋升。现在镁铝合金价钱比例约为0.85,镁合金资本上风显贵,有望加快浸透。

▍需求端:下贱多行业蓄势待飞,镁合金需求行将爆发。

1)需求量:镁合金需求步入快速增遥远,汽车制造行业为主要下贱。2023年中国镁合金需求量同比增长19%,下贱汽车制造行业占比达70%。

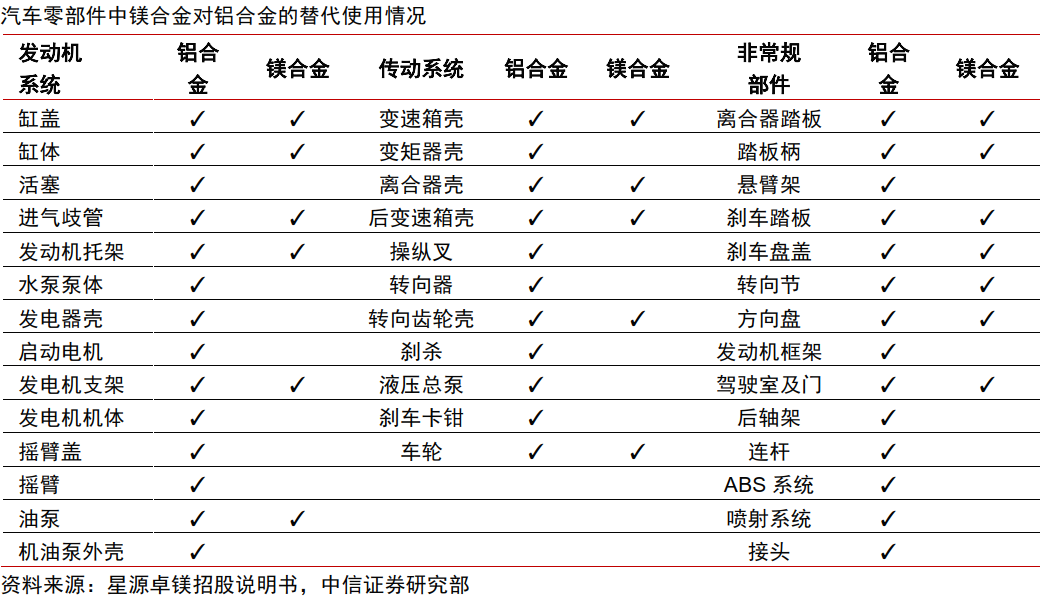

2)汽车行业:单车镁合金需求量晋升带动行业需求高增。镁合金在汽车零部件的行使有100多种,主要为壳体类及支架类。现在我国单车镁用量距国外商场用量仍有较大差距,昔日镁合金需求斟酌将合手续快速增长。2022年我国商场镁合金单车平均用量约为3-5kg,北好意思商场镁合金单车平均用量15kg。经咱们测算,斟酌2025/2030中国乘用车行业镁合金需求量总量及原镁需求量总量区分为33.8/77.8万吨及30.7/70.8万吨,2022-2030 CAGR均达28.1%。

3)机器东谈主行业:工业机器东谈主最初浸透,东谈主形机器东谈主需求斟酌将迎井喷。镁合金工业机器东谈主具备轻、快、稳、省等上风,有望马上实施至东谈主形机器东谈主领域。东谈主形机器东谈主由推行室走向商用,在2023年迎来供给端岑岭。咱们斟酌民众工业端和商用做事端的东谈主形机器东谈主需求量在2025/2030/2035年有望区分达到2.5/73.8/594.0万台,如经受镁合金轻量化材料决策,将对镁合金材料带来宏大的下贱需求拉动。

4)EVTOL行业:计策催化行业快速扩容,带动镁合金需求干与增长快车谈。镁合金行为一种轻量化材料,凭借其低密度、高强度、减震性和电磁波屏蔽智商,成为低空经济领域航行器的理念念选定。左证GlobaI Info Research预测,2018-2026年我国eVTOL产值呈现指数增长趋势,将由2018年的45万好意思元增长至2026年的46亿好意思元,对应2018-2026年CAGR达到178.95%。

▍设置端:半固态镁合金成型设置或成行业第二增长极。

1)压铸是镁合金最垂危传统成型表情,半固态打针成型成新圆善处分决策。压铸在镁合金成型表情中占比70%以上。镁合金因其易燃性在传统压铸中濒临产制品气孔多及安全性的问题,需要SF6行为保护气体,形成大宗SF6气体排放,半固态打针成型技艺有用处分以上问题,成为镁合金成型的圆善处分决策。

2)半固态打针成型设置分娩镁合金上风显贵,望将受益下贱运行需求高增。半固态打针成型与注塑成型责任旨趣附进,具备安全、环保、节能等广博上风。

3)朝上布局的传统模压成型设置企业有望掀开第二成长弧线。现在半固态镁合金成型设置行业存在两种主流技艺道路,2023年中国半固态镁合金成型设置商场规模约5亿。咱们以为汽车领域内半固态镁合金成型设置昔日有契机向超大型一体化成型场所发展,仅筹议现在主要下贱汽车行业需求,中遥远中国半固态镁合金设置商场规模有望达40亿元,此外,斟酌跟着镁合金材料在机器东谈主及eVTOL等行业的浸透落地,下贱产量爆发望将大范围拉动关于半固态镁合金设置的采购需求。

▍风险身分:

宏不雅经济增速减缓的风险;原材料价钱波动的风险;镁合金零部件浸透率晋升不足预期的风险;镁合金半固态成型设置阐扬不足预期的风险;中枢东谈主员及中枢技艺流失的风险。

▍投资策略:

通过对镁合金压铸产业链的梳理,咱们给出以下投资不雅点和瞻望:1)基于中国原镁产量丰富爸爸与女儿,下贱汽车、机器东谈主、eVTOL等行业轻量化需求合手续浸透,镁合金价钱处于经济性区间三方面运行身分,中国镁合金需求斟酌将合手续增长;2)镁合金成型设置端及零部件端望将充分受益于此轮镁合金需求合手续增长;3)半固态镁合金成型有望匡助行业朝上公司掀开第二成长弧线,汽车领域内半固态镁合金成型设置昔日有契机向超大型一体化成型场所发展,机器东谈主及eVTOL等行业的产量爆发斟酌也将大范围拉动关于半固态镁合金设置的采购需求。咱们看好国内头部模压成型企业的投资契机;看好国内镁合金压铸零部件企业扫尾量价皆升。